티스토리 뷰

목차

“집은 있는데 돈이 없다.”

부모님 세대에서 정말 자주 듣는 말 중 하나입니다. 제 주변 어르신들만 해도 대부분 자가주택을 보유하고 계시지만, 은퇴 이후 생활비나 병원비 등 현금 흐름 때문에 어려움을 겪는 모습을 종종 보게 되거든요.

그럴 때마다 ‘집을 팔지 않고도 현금 흐름을 만들 수는 없을까?’라는 고민이 들었습니다. 그러다 알게 된 것이 바로 **‘주택연금’**이에요.

이번 포스팅에서는 제가 부모님께 설명드리기 위해 공부했던 내용을 바탕으로, 주택연금의 의미, 가입조건, 수령액 계산 기준, 그리고 실제 활용 팁까지 자세히 정리해볼게요. 저처럼 부모님과 함께 알아보실 분들께도 도움이 되길 바랍니다!

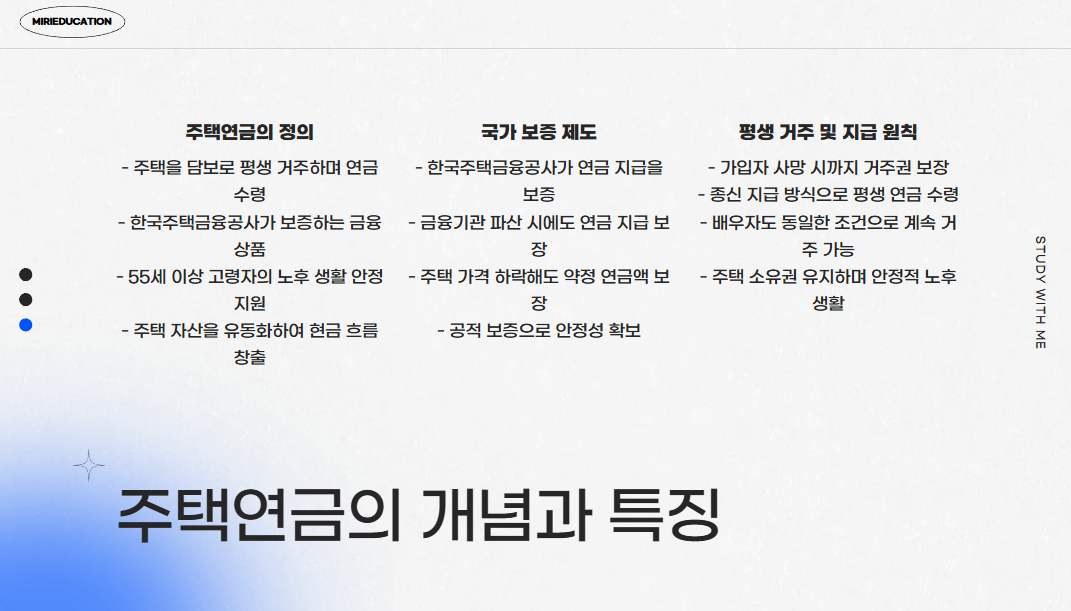

주택연금이란?

주택연금은 **한국주택금융공사(HF)**에서 운영하는 공적 금융제도입니다.

만 55세 이상 고령자가 본인 소유 주택을 담보로 맡기고, 평생 혹은 일정 기간 동안 매달 연금처럼 돈을 받는 제도인데요.

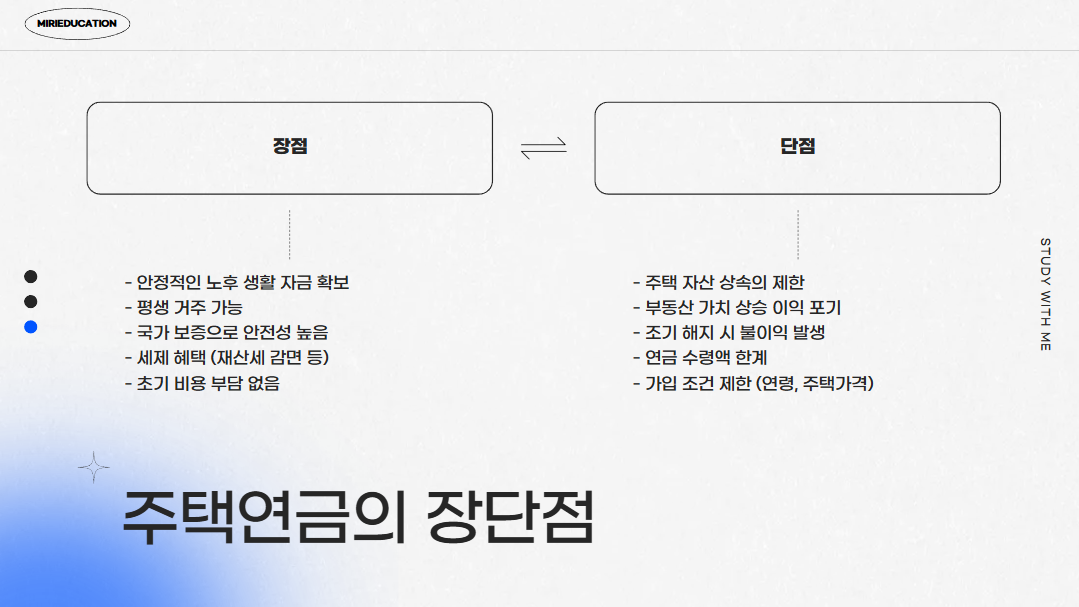

집을 팔지 않고도 은퇴 후에도 안정적인 생활자금을 마련할 수 있다는 게 가장 큰 장점이에요.

특히 집 한 채만 가지고 계신 분들에게는 자산을 유지하면서도 현금 흐름을 만드는 좋은 방법이 될 수 있죠.

주택연금 가입 조건

1. 연령 요건

- 본인 또는 배우자가 만 55세 이상이어야 합니다.

2. 주택 요건

- 공시가격 9억 원 이하의 주택 1채 보유

- 또는 2주택 이하 보유 시에는 합산 공시가 9억 원 이하여야 가능

3. 거주 요건

- 신청하는 주택은 반드시 본인이 거주하고 있는 실거주 주택이어야 해요.

4. 소유 요건

- 주택은 신청자 명의여야 하며, 배우자와 공동가입도 가능합니다.

- 배우자 중 한 명이 먼저 사망하더라도 남은 배우자가 계속 수령 가능해요.

주택연금 수령액은 어떻게 결정될까?

연금을 매달 얼마씩 받을 수 있는지는 아래 세 가지 기준에 따라 결정됩니다.

① 가입 시 나이

- 나이가 많을수록 기대수명이 짧기 때문에, 수령액은 더 많아집니다.

② 주택 시가

- 집값이 높을수록 담보가치도 높기 때문에 수령액 역시 올라가요.

③ 지급 방식

- 종신형: 평생 매달 일정 금액 지급

- 확정형: 10년, 20년 등 선택 기간만 지급

- 대출병행형: 일부를 목돈으로 먼저 받고 나머지를 연금으로 받는 방식

💡 예시

- 2025년 기준, 서울의 시가 5억 원 아파트를 보유한 70세 남성이 주택연금에 가입하면

→ 매달 약 100만 원 정도의 연금을 종신으로 받을 수 있다고 해요.

주택연금 수령액 직접 계산해보는 방법

한국주택금융공사 홈페이지에는 [주택연금 예상연금조회] 기능이 있어요.

- 주택 주소

- 가입자 나이

이 두 가지 정보만 입력하면, 예상 수령액을 간단히 확인할 수 있어서 부모님과 함께 해보기에 좋습니다.

저는 부모님 주소와 나이를 입력해봤는데, 월 80~90만 원 정도가 예상되더라고요. 생활비의 큰 부담을 덜 수 있다는 생각이 들었습니다.

주택연금 활용 시 주의사항

✔ 상속 이슈

- 주택연금은 집을 담보로 설정하기 때문에 자녀에게 그대로 상속하기 어렵다는 점은 충분히 인지하고 있어야 해요.

- 하지만 집을 유지하면서 현금 흐름을 만들 수 있다는 점에서, 상속보다 본인 삶의 질 향상이 더 중요하다고 보는 분들도 많더라고요.

✔ 해지 및 중도 상환 조건 확인

- 일정 조건에 따라 해지가 가능하지만, 수수료가 발생할 수 있으므로 꼼꼼히 따져보는 게 좋습니다.

실제 경험 – 부모님과 이야기해보니

최근에 부모님께 이 제도를 설명드렸어요.

“집은 있는데 생활비는 걱정이다”라는 말씀을 자주 하시길래요.

처음엔 “그런 것도 있어?” 하셨다가, 예상 수령액을 보고 굉장히 긍정적으로 생각하시더라고요.

자녀에게 부담을 주지 않으면서도 집을 지키며 살아갈 수 있다는 점에서 주택연금이 꽤 괜찮은 대안이 될 수 있다고 느꼈습니다.

결론

자산은 있으나 현금이 부족한 고령층 에게 주택연금은 정말 유용한 제도입니다.

고령 사회, 은퇴 이후의 불안정한 소득 문제를 해결할 수 있는 현실적인 방법이자,

집 한 채가 노후를 지켜주는 든든한 금융 수단이 되어줄 수 있죠.

부모님, 혹은 본인의 미래를 준비하고 있다면

꼭 한 번 주택연금 제도를 알아보시길 추천드려요.

#주택연금가입조건

#주택연금수령액계산

#은퇴생활준비

#부모님재정계획

#한국주택금융공사