티스토리 뷰

목차

"연말정산" 하면 13번째 월급이라는 말이 가장 먼저 떠오릅니다.

하지만 사회초년생들은 연말정산이 낯설 수밖에 없습니다. 그럼 연말정산에 대해서 알아보겠습니다.

연말정산과 관련한 자주 묻는 질문들을 정리하였습니다.

그럼 시작합니다.

홈택스 바로가기

1. 연말정산 환급금 조회 방법

연말정산 환급금은 국세청 홈택스에서 쉽게 조회할 수 있습니다. 그중에서도 가장 쉬운 방법은 연말정산 간소화 서비스를 이용하는 방법이 있습니다.

위에서 홈택스이 진입한 후 '근로자 소득 세액공제 자료 조회' 서비스에 들어갑니다.

귀속 연도에 2023년을 확인하고 한 번에 조회하기를 누릅니다.

그럼 앞에 보이는 돋보기 모양에서 내가 사용한 금액이 표기됩니다.

보통 건강/고용보험, 국민연금, 보험료 그리고 사용한 의료비가 나오고

신용카드 사용, 직불카드, 현금 영수증 등 이 반영이 될 겁니다.

그동안 내가 1년 동안 사용한 금액이 표기가 되는데

혹시 누락 분이 있으면 따로 확인하시고 입력해야 합니다.

그리고 예상 세액 계산을 눌러줍니다.

그러면 근무처 급여정보를 선택하는 창이 뜨는데 해당 없음 옆에 화살표를 눌러서 내가 다니는 회사를 선택해 줍니다.

만약 회사가 뜨지 않는다면 회사에서 아직 입력을 하지 않아서 그러니 회사 경리업무나 회계업무 보는 담당자에게 얘기합니다. 그럼 반영을 해줍니다.

그리고 저는 한번 입력해 보겠습니다.

EX) 예를 들어서 총급여를 6000만 원을 입력했습니다.

그리고 세금 10%인 600만 원을 입력했습니다.

그리고 적용하기 눌러줍니다.

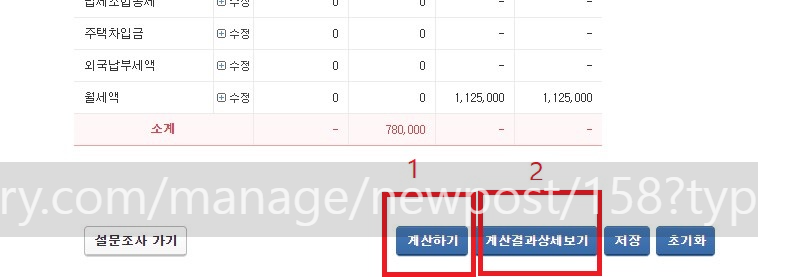

차례대로 1. 계산하기, 2. 계산결과상세 보기 눌러줍니다.

그럼 연말정산이 계산되어 결과가 나옵니다.

아래처럼 최종 결과가 나왔어요

-마이너스라고 표기되는 부분이 돌려받는 돈입니다.

-2,534,410 + -253,440 = 2,787,850(총 돌려받는 금액)

2. 연말정산 환급금 세금 여부

직장인 신분으로 연말정산 자료를 회사에 제출하고 급여계좌로 환급금이 들어옵니다. 이 때문에 직장에서 주는 것으로 착각하는 분들이 간혹 계십니다.

그래서 세금을 내야 하는지 궁금해하는 분들도 계실 텐데요. 연말정산은 내가 1년간 납부한 세액과 실제로 내야 할 세액을 비교해 그 차이만큼 더 내거나 돌려받는 제도입니다.

즉 이 돌려받는 세액은 말 그대로 더 낸 세금에 대해서 돌려받는 것으로 세금을 납부하지 않습니다.

3. 카드 소득공제

연말정산을 위해 신용카드와 체크카드를 동시에 써야 한다는 말을 들어본 적이 있으실 것입니다.

이는 신용카드와 체크카드의 소득공제 비율이 달라서 나온 말입니다.

카드를 많이 쓰지 않더라도 소득공제가 절차를 알면 일상생활에서 더 많은 절약을 실천할 수 있습니다.

카드 소득공제

총 급여 25%를 초과한 사용금액에 대해 소득공제 신용 및 체크카드, 선불충전카드, 지역화폐, 현금영수증

신용카드와 체크카드로 결제한 금액 중 총급여의 25%를 초과한 분에 대해서만 소득공제를 받을 수 있습니다.

만약 내 총급여가 4,000만 원이고 카드 사용금액이 1,300만 원이면 급여의 25%인 1,000만 원을 넘은 카드 사용금액 300만 원이 소득공제 대상입니다.

공제한도

| 구분 | 총급여 7000만원 이하 |

총급여 7000만원 초과 |

| 기본공제 한도 | 300만 원 | 250만 원 |

| 특별 공제한도 (문화비, 전통시장, 대중교통) |

300만 원 | 250만 원 *문화비 제외 |

2) 총급여의 25% 초과분 전체가 소득공제 대상이지는 않습니다.

총급여가 7,000만 원 이하인 경우에는 기본공제 한도는 300만 원입니다. 반면 7천만 원을 초과할 경우에는 250만 원입니다. 문화비, 전통시장, 대중교통 사용금액은 따로 공제합니다. 또 근로자 연간 급여의 20% 한도도 있습니다. 급여가 1,000만 원인 경우 공제 한도는 200만 원인 셈입니다.

소득 공제율

| 구분 | 소득공제율 |

| 체크카드 선불충전카드 지역화폐 현금영수증 |

30% |

| 신용카드 | 15% |

3) 신용카드와 체크카드의 소득공제율이 다릅니다.

하지만 소득공제를 위해 체크카드만 쓰는 것은 좋지 않습니다. 대부분 신용카드는 체크카드보다 카드 사용 혜택이 좋습니다. 따라서 체크카드와 신용카드를 같이 쓰는 것이 절약과 소득공제 모두에서 유리합니다. 내 연간 총급여의 25% 한도 내에서는 신용카드를 사용하고 초과하는 금액에 대해서는 체크카드, 현금을 사용해 높은 소득공제를 받는 것이 절세에 좋습니다.

'정책 금융시스템' 카테고리의 다른 글

| 2024년 영유아 보육료 양육수당 사전신청 (2) | 2024.02.04 |

|---|---|

| 기후동행카드 사용법 및 서비스 내용 구입방법 알아보기 (1) | 2024.02.03 |

| 기초노령연금 모의계산 수급방법 자격 신청방법 알아보기 (0) | 2024.02.03 |

| 연말정산 기부금이란? 조건 증빙 자료 제출하기 (0) | 2024.02.01 |

| 퇴사 후 개인 연말정산 일반근로자 일용직근로자 (0) | 2024.01.31 |